年金について、公的年金は必要!

年金について、公的年金は必要!

年金について、いろいろ意見があります

その中で、ピンとくるのが

公的年金は貯金と考えるより、

公的な保証だと思うことです

病気の時は、国民健康保険が、

役に立ち

老後のお金や

障害を負った時・死亡した時は、

国民年金などの公的年金が、

役に立ちます

人生100年時代を生きるため

年金についてわからなかったこと、

年金のもらい方を確認してみては?

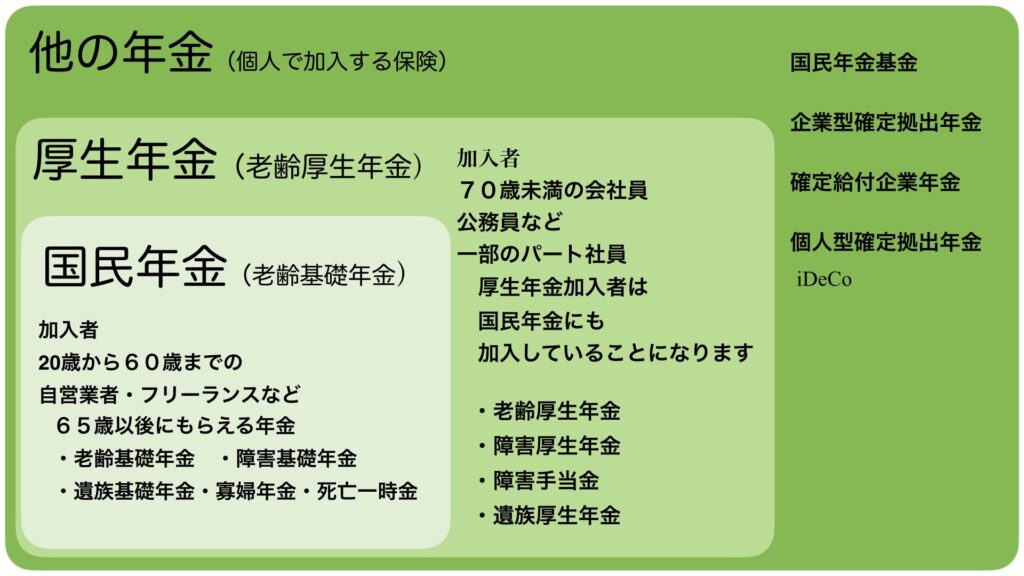

年金の種類

年金は、国民全員が入る、国民年金と

会社員が入る、厚生年金があり

あと、個人で入る、個人年金があります

個人年金はいろいろありますので

探してみましょう

国民年金

加入者は国民全員です

20歳から60歳までの

自営業者・フリーランスなどです

第1号被保険者(国民年金)

自営業者

自営業者の配偶者

フリーランス

学生

第3号被保険者(国民年金)

第2号保険者に扶養されている

配偶者 専業主婦

65歳以後にもらえる年金

・老齢基礎年金

・障害基礎年金

・遺族基礎年金

・寡婦年金・死亡一時金

厚生年金

加入者は

70歳未満の会社員・公務員など

または、一部のパート社員

厚生年金加入者は国民年金にも

加入していることになります

第2号被保険者(厚生年金)

会社員

正社員

一定の

派遣会社・パート社員・アルバイト

65歳以後にもらえる年金

・老齢厚生年金

・障害厚生年金

・障害手当金

・遺族厚生年金

他の年金(個人で加入する)

国民年金基金

企業型確定拠出年金

確定給付企業年金

個人型確定拠出年金iDeCo

年金のもらい方

人生100年を生き抜く年金のものらい方

年金受給の最適解とは、自分しかわかりません、

生活スタイルに合わせて

メリット・デメリットを確認しましょう

繰り下げ受給

65歳の年金支給を遅らせると

年金が増える制度です

繰り下げ受給が年金受給が

1ヶ月単位で75歳まで遅らせます

切り上げ支給

年金を支給されるのは、

65歳からですが60歳まで

早めてもらえる制度です

切り上げ受給がの減額率が

1ヶ月あたり0.4%減額されます

繰り下げ受給について

繰り下げ受給が75歳までに拡大

最大84%UPされました

1ヶ月遅らせると、0.7%ずつ将来の受給金額がUP

仮に年金が月20万円の人は

75歳まで繰り下げ受給した場合は

年金が36万8000円に増額します

(長生きした場合にゆとりある生活を目指す)

基礎年金だけ、厚生年金だけの繰り下げも可能

65歳受給した場合より

多くもらえるのは約12年後です

平均寿命は

男性で81.64歳 65歳から16年後

女性で87.64歳 65歳から22年後

75歳受取なら87歳から受給額が有利になります

繰り上げによる減額率

1ヶ月早くもらうと、0.4%の減額になり

繰り上げ受給すると

以後に変更ができなくなります

病気・ケガで所定の障害を負った場合

障害年金を受給できない場合があります

検討が必要です

65歳時、受給予定だとすると

満額で、79万5000円(月6万6250円)ですが

60歳まで、繰り上げすると

24.0%減額で年金額は

60万4200円(月5万0350円)になります

60歳と65歳受給総額が

同じになるは、約76歳で

76歳を超えると65歳で支給開始した

方が、年金総額が多くなります

在職老齢年金の支給停止基準

収入が多いと、年金停止されることが

あります、その金額は

上限47万円

月収+ボーナス(月割り)+厚生年金の月額

の合計が47万円以上なら

47万を上回る年金は支給されません

在職老齢年金制度

65歳以上でも受給しながら働くと

年金が毎年増える!

収入が、年金と月収の合計が47万円まで

年金が支給停止されません

働くシニアが、厚生年金を納めながら

受給金額がUPすることが出来ます

iDeCoの加入期間

iDeCoの加入期間が延長

加入時期が65歳まで

受取可能時期は60から75歳までになります

国民年金のお得な払い方、

年金の前納

現金払いの前納(先払い)はかなりお得

2年前納が、かなりお得です

2年で 14540円 (月605円お得)

1年で 3530円 (月294円お得)

6カ月で 810円 (月135円お得)

1年分、6カ月のは4月頃、納付書が届くから

その時に、判断しましょう

2年分の前納は申請が必要になります

申請は近くの年金事務所まで

問い合わせが必要です。

(申請には、

申請期間があり毎年2月末なので

1月中に申請するのが無難です

年金事務所の申請書類に記入後

年金事務所内のポストに投函しますと、

4月頃に納付書が届きます)

国民年金の金額は

月々 1万6520円

年 19万9080円

2年払いだと

2年分39万8160円に対して

1万4540円お得になり

納付額は38万3620円になります

クレジットカードでポイントも

クレジットカードでも支払いが出来

クレジットカードのポイントを貯める

事ができますので、少しお得に!

国民年金の未納について

未納期があったら

国民年金は、満額は支給されませんが

さかのぼって納付して年金額をアップ!

一般的に2年以内なら追納が可能です

免除・納付猶予を申請した場合は

10年以内の追納可能です

年金の満額の支給をめざしましょう!

保険料が払えない場合は、

免除や猶予の申請ができますので

(未納だけは、避けましょう!)

免除・納付猶予申請すると

免除や猶予を受けてても「追納」しないと

納付済み期間に含まれませんが

国民年金の受給資格期間10年に

満たしていない人は

年金額には、反映されませんが、

資格年数にはなりますので、

未納は納付期間、資格期間ともに影響します

老齢年金ってどれくらいあるの?

国民年金加入者がもらえる年金は

老齢基礎年金と言います

2023年度時

満額

月 6万6250円 (年額79万5000円)

厚生年金加入者がもらえる年金は

老齢厚生年金と言います

各個人により違いがあります

月 約14万円(個人により違いがあります)

一般にこの金額は

(老齢基礎年金➕老齢厚生年金)

2つの合計金額で表示される場合が多いです

老齢基礎年金だけより

約9万円多いのが、実態です

ねんきん定期便で年金の記録の確認

加入実績に応じて

年金見込みの試算を確認できます

加入実績に応じた年金の試算ですので

すくなく、表示されます

50歳以上の人は、これまでの実績に応じた

60歳まで継続した場合の年金額が

確認できます

また、年金ネットを利用すると

ネットでも確認することができます

障害・死亡のリスクにも対応している年金

年金に加入していると

障害基礎年金

障害厚生年金

遺族年金がもらえますので、

障害・死亡 リスクに対応できます

障害年金

現役世代でも、被保険者が病気やケガで

障害を受けた場合

生活や仕事に支障が出るよう場合に補償されます

障害の度合いにより金額が異なります

1級の場合、年間約99万円+子の加算額

報酬比例金額により支給額は変わります

3級の場合ですが年間約59万円

遺族年金 (子供いる配偶者や子供)

国民年金加入者(25年以上)の

夫が死亡した場合遺族基礎年金

(国民年金)をもらえます

子供のいる場合

子のある配偶者または、子供は

約77万円➕子供一人の加算金(約22万)

がもらえます

(子供に人数によって加算金は違います)

寡婦年金または、死亡一時金として

1号保険加入者が10年以上納付した者が

死亡し、婚姻期間が10年以上の妻

年齢が、65歳未満まで

寡婦年金(子供いない場合)

第1号保険者の

老齢基礎年金の3/4の金額

死亡一時金

または、

死亡一時金として

死亡一時金が12万円から32万円

遺族厚生年金(厚生年金)

もらえる人

妻・夫・子 父母 孫 祖父母の

優先順位の高い人

妻

夫が亡くなって子がいる場合や

妻が30歳以上の場合は

翌月から一生涯もらえます

夫が死亡時、子いない、30歳未満の妻は5年間のみ

夫・父母・祖父母

55歳以上で、60歳から支給されます

子・孫

18歳のまで、障害がある場合は20歳未満が対象

受給金額(年)

老齢厚生年金の報酬部分の3/4

(年金受給額は老齢基礎年金+老齢厚生年金の合計なのですが、計算されるのは

老齢厚生年金部分の3/4です)

中高齢寡婦加算(子のいない妻)

夫を亡くした妻が遺族厚生年金に加算してもらえる

夫の死亡時妻が40歳から65歳未満で

子のいない妻

金額 年 約58万円

子供がいない場合は

寡婦年金または死亡一時金をもらえますが

40歳以上65歳未満の妻が約年58万円

また、寡婦年金が65歳に打ち切られると

経過的寡婦加算をもらえる場合があります

年金の受取

年金は請求しないと支給されません!

1、年金請求書が届きます

年金受給年齢の3カ月前に、

日本年金機構から送られてきますので

2、年金請求書を提出します

3、年金証書が届き、1〜2カ月で年金の支給が

始まります、偶数月に2カ月分振り込まれます

国民年金(老齢基礎年金)の増やし方

付加年金

任意加入は、60歳から70歳

付加年金は、20歳から65歳

までの年齢で加入できます

加入保険料

月額 400円

上乗される年金

200円✖️納付月額が

毎年、加算されます

払い込んだ保険料の半分が受け取れるので

2年以上受給すれは、元を取れます

加入年金加入年月

1年加入で 保険料が年4800円

付加金 年2400円

2年受給すれば4800円

以後お得になります

10年加入で 保険料 年4万8000円

付加金 年2万4000円

2年受給すれば4万8000円

以後お得になります

国民年金基金

自営業者やフリーランスのための

上乗せ年金制度

・掛金は全額所得控除の対象

・掛金 7110円〜6万8000円

・年金受取開始時期 65歳

・終身年金

国民年金基金はiDeCoと併用は可能ですが掛金は合わせて月6万8000円まで

控除金額同じです

国民年金基金の年金額のシミュレーションは

国民年金連合会で確認できます

他の年金 企業年金

勤務先で導入されていれば利用できる

企業型確定拠出年金(DC)

確定給付企業年金(DB)

厚生年金基金

iDeCo

個人で運用する税制優遇がる年金制度

月額5000円から6万8000円

年金受取開始時期 60歳〜75歳

年金受取は有期年金

運用は指示する

日本年金機構の年金ネット

日本年金機構の年金ネットに登録すると

年金定期便の正しい見方や

受給開始年齢別のシミュレーションが

出来ます

アマゾン プライムデー7月10日(金)から7月13日まで

本ページはアフィリエイトプログラムに